Le ministre allemand des finances a violemment pris à parti la BCE : « la politique des taux d’intérêt nuls est une attaque contre la fortune de millions d’Allemands qui ont placé leur argent sur des comptes d’épargne ou en assurance vie ». Il lui impute la responsabilité de la montée du parti eurosceptique Alternative pour l’Allemagne. Concrètement, le ministre vise le taux directeur nul et le taux de dépôt négatif (-0,4%) de la BCE. Cette politique de taux négatifs est voulue par la banque centrale. En pénalisant leurs dépôts elle pousse les banques commerciales à les recycler sous forme de crédits favorables à la croissance ; une pression directe en forme de « prêtez ou perdez ».

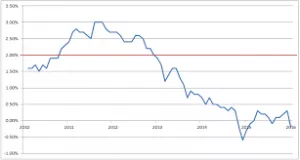

Les taux négatifs suscitent d’autres critiques. Les économistes craignent une déstabilisation du système financier puisque certains acteurs, les compagnies d’assurance-vie notamment, prennent plus de risques pour préserver les rendements servis aux épargnants. Les entrepreneurs pointent l’absence de foi en l’avenir et une forme extrême du besoin de sécurité qui consiste à préférer la liquidité à tout autre investissement. Les moralistes s’alarment du renversement des valeurs : être rémunéré pour emprunter ! La valeur donnée au temps par l’économie et l’éthique classiques semble vaciller face à un phénomène qui ne cesse de s’étendre : 40% des obligations souveraines européennes s’échangent à des taux négatifs sur des durées de plus en plus longues ; de grandes entreprises remboursent moins qu’elles n’empruntent et, au Danemark, le tabou des particuliers a été levé pour des prêts immobiliers. La politique d’accommodement de la BCE est-elle seule en cause ? Dans son attaque très politique, le ministre allemand refuse de voir une tendance de fond qui échappe au contrôle des autorités monétaires. Dans tous les pays vieillissants il y a une évolution tendancielle à la baisse de la demande, baisse accentuée en Europe par les autres tendances longues que sont le chômage, les inégalités et, dans certains cas, la baisse des salaires réels. Les économistes appellent cela la « lente érosion de la rentabilité marginale du capital productif » ; autrement dit, une faible croissance tendancielle n’est compatible qu’avec des taux (très) bas. Surtout, la situation est profondément nouvelle parce qu’aux effets d’une demande déprimée se surajoute la politique menée pour nous sortir de la crise commencée en 2008 ; c’est-à-dire la création d’une gigantesque masse monétaire pudiquement nommée « assouplissement quantitatif ». L’équilibre épargne-investissements a été rompu et la demande de crédits est très en-dessous de la monnaie disponible. Il faudrait une vague d’investissements, de préférence privés pour ne pas aggraver l’endettement public, pour faire remonter les taux. Rien ne l’annonce pour l’instant. En attendant, trop d’épargne se place sur trop peu de placements surs dont elle déprime les rendements jusqu’à les rendre négatifs. Pas assez de placements surs, pas assez de demande, pas assez de risques, pas assez de confiance dans l’avenir, on peut décrire le phénomène sous ses différentes facettes dans tous les cas l’inconnue qui résout l’équation est la même : elle s’appelle « perte de valeur ». Dès lors il est facile de voir que le débat sur les taux négatifs n’est pas seulement économique, il est avant tout politique et se résume à une question, la même à chaque sortie de crise : qui va-t-on spolier ? Aux dépens de qui résorbe-t-on l’excès d’épargne ? La réponse, redoutée par Schaüble, semble limpide : aux dépens de ceux qui en ont. C’est bien une révolution silencieuse qui s’opère. Comme dans toute révolution, il s’agit de la redistribution du capital dont les rentes sont devenues insoutenables ; aujourd’hui l’épargne qu’on ne sait plus rémunérer ; par exemple, hier, le capital socialement inerte du clergé français. Il y aura des gagnants et des perdants. Schaüble l’a bien compris qui s’est exprimé au nom d’une catégorie d’intéressés. Depuis plus de 30 ans, l’économie monétaire a soutenu la croissance et de nombreuses innovations mais ses limites, et la contestation, apparaissent au grand jour depuis l’emballement de 2008. Parmi ses défauts, l’un est mortifère : elle a mis sur la tête des jeunes générations un mur de dettes. Persévérer dans les intérêts négatifs signifie faire circuler la rente monétaire en leur faveur. Ils auront des alliés, notamment les contribuables pour qui la remontée des taux aboutirait fatalement à une ponction supplémentaire. Ce qui se passe avec les intérêts négatifs est notre sujet à tous. Un nouveau paradigme se met en place où l’on interroge notre comportement en croissance faible, le rôle de la monnaie dans l’économie, la place de la finance dans la société ou encore la valorisation du temps que le péril écologique a déjà bouleversée. Le puissant appareil de l’économie monétaire, tout à la défense de ses rentes, refuse de dire que le temps futur n’est pas intrinsèquement positif ; c’est mal poser le problème, la qualité du futur est peut-être, simplement, qu’il recèle de nouvelles opportunités.

Commentaires

Merci, Président, pour cet

Ajouter un commentaire